《 リスクマネジメントの規格「JIS Q31000」について 》

◆経営者による経営目的に沿ったリスクマネジメントを目指して

現行の「JIS Q31000:2019」は、その旧規格「JIS Q31000:2010」* を改正したものである。この「JIS Q31000:2019」の対応国際規格は、「ISO 31000:2018」** である。

ISO(国際標準化機構)は、2009年に「ISO 31000:2009」をリスクマネジメントの指針として出し、2018年にその改訂版「ISO 31000:2018」を出した。そして、JISもこの改訂に伴って改正された。

旧規格と比べると、表現が簡明となり、“担当者による個別のリスク管理”よりもむしろ“経営者による経営目的に沿ったリスクマネジメント”を強調するようになったといった差違が見受けられる*** 。

「JIS Q31000:2019」では、「あらゆる業態及び規模の組織は、自らの目的達成の成否を不確かにする外部及び内部の要素並びに影響力に直面している」と述べられ、リスクマネジメントは、「組織統治及びリーダーシップの一部」であり、「組織に関連する全ての活動の一部」であるとされる。

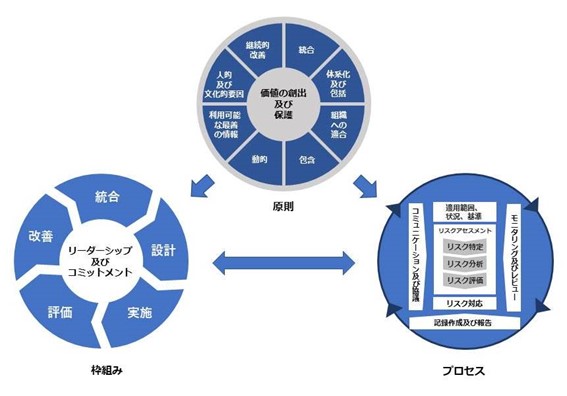

リスクマネジメントは、図にある「原則」、「枠組み」、「プロセス」に基づいて行われる。

「JIS Q31000:2019」は、「リスクのマネジメントを行い、意思を決定し、目的の設定及び達成を行い、並びにパフォーマンスの改善のために、組織における価値を創造し保護する人々が使用するためのもの」である。「JIS Q31000:2019」では、この「価値の創出及び保護」がリスクマネジメントの意義として中心的概念に位置付けられている。また、リスクマネジメントは、「あらゆるレベルで組織のマネジメントを行うことの基礎」となり、「マネジメントシステムの改善に寄与」する。

図の上部の円「原則」にある通り、「JIS Q31000:2019」では、「統合」「体系化及び包括」「組織への適合」「包含」「動的」「利用可能な最善の情報」「人的及び文化的要因」「継続的改善」という8つのキーワードを用いて、リスクマネジメントの原則について説明している。

出典:日本工業標準調査会(2019)「JIS Q31000:2019 リスクマネジメント-指針」を元に筆者作成

* 日本工業標準調査会(2010)「JIS Q31000:2010 リスクマネジメント-原則及び指針」(https://kikakurui.com/q/Q31000-2010-01.html)(access:2022年10月20日)

** International Organization for Standardization(2018)ISO 31000 Risk Management.(https://www.iso.org/iso-31000-risk-management.html)(access:2022年10月20日)(邦訳:日本工業標準調査会(2019)前掲サイト)

*** 国立国会図書館インターネット資料収集保存事業(2019)「経済産業省 リスクマネジメントの指針に関するJIS改正」(https://warp.da.ndl.go.jp/info:ndljp/pid/12166597/www.meti.go.jp/press/2018/01/ 20190121001/20190121001-4.pdf)(access:2022年10月20日)